「腕時計は資産になる」と検索すると、リセール率の表とロレックスのランキング記事ばかりが並びます。私もその波に乗りたかった一人です。でも8年前、私が買ったのは30万円のグランドセイコーでした。

年収500万円台、子育て中の40代パパ。ロレックスのサブマリーナに憧れ、パテックフィリップのカタログを舐めるように眺め、オーデマピゲのYouTubeを延々と再生する日々を送ってきました。それでも結局、2年こっそりお金を貯めて、妻に相談して買ったのは、グランドセイコーのSBGX205という30万円のクォーツモデル。あれから8年、今もこの1本を毎日使い続けています。

この記事は、買取業者が書く「資産価値ランキング」ではありません。家計と相談しながら、それでも欲しい時計を手に入れた一人のパパの実話です。「腕時計は資産になるのか?」という問いに、私なりの答えを置いておきます。

金銭的な意味で、ほとんどの腕時計は「資産」にはなりません。でも、自分の人生にとっては唯一無二の資産になります。資産価値より、ちゃんと貯めて、ちゃんと相談して、ちゃんと選んだ1本かどうか。それが全てです。

- 「腕時計は資産になる」というSEOの定型句との距離の取り方

- 年収500万円台のパパが30万円の時計を「ちゃんと買う」までの2年間

- 妻に反対されないための、相談前の準備のしかた

- 欲しいものを買うときに私が守っている「3つのルール」

- SBGX205というグランドセイコーの実力と、選んだ理由

正直に言います。最初はロレックスのサブマリーナが欲しかったんです。でも年収500万円台のパパには100万円超えの世界は遠すぎた。憧れと現実の距離を受け入れるところから、私の「2年」が始まりました。

「資産になるから」じゃない。ただ好きで買った話

「腕時計 資産になる」で検索した人の多くは、たぶん「これを買えば値上がりするか」「いくらで売れるか」を知りたいんだと思います。私もそうでした。だからまずロレックスを調べました。サブマリーナ、デイトジャスト、エクスプローラー。次にチューダー、オメガ、IWC。ブログを読み、YouTubeを観て、価格推移グラフを保存して、ニヤニヤする日々。

でも結局、私が買ったグランドセイコーは、リセール率で言うと45〜60%。値上がりはしないし、売れば半分以下になるのが普通の時計です。それでも買いました。「好き」のほうが「資産」より圧倒的に強かったからです。

この記事は、その「好き」を家計を壊さずに手に入れた話です。投資の話ではありません。

きっかけは「ロレックスは無理だ」と気づいたこと

時計に興味を持ち始めたとき、最初に憧れたのはやっぱりロレックスでした。サブマリーナの黒。グリーンサブ。GMTマスター。デイトナはさすがに別格としても、サブくらいなら…と何度も計算しました。

でも調べれば調べるほど、現実が見えてきます。

- サブマリーナ(黒):定価約107万円。中古市場では130〜160万円

- 正規店で買うには通い詰めての「ロレックスマラソン」が必要

- 並行品は正規保証が受けられないリスク

- 年収500万円台のパパが、教育費とNISAを並行しながら出せる金額じゃない

パテックフィリップやオーデマピゲは、もう「眺めて楽しむもの」というジャンルに切り替えました。ノーチラスやロイヤルオークは、私にとっては美術品です。買えないものを買えないと受け入れるのは、悔しいけど大事な作業でした。

- 正規店通いの時間とガソリン代、家族の理解、すべて「コスト」です

- 運に左右される購入経路に、家庭のあるパパが何年も賭けるのは現実的じゃない

- 中古・並行で買うなら、信頼できる店を選ぶこと。最後はそこに尽きます

それでもロレックスへの憧れが残っているなら、まず中古市場の今を眺めるところから始めるのが現実的です。

黙って2年、30万円を貯めた具体的な手順

30万円というのは、私の月収の半分強。「貯められる金額」ではありますが、子育て世帯にとっては何もしなければ消えてしまう金額でもあります。

私がやったのは、新しく稼ぐことではなく「今までの家計の中から、無理なく削れるところを削って、その分を専用口座に流し込む」という地味な作業でした。

月1.2万円を、削るところから生み出した

| 項目 | 削った金額 | やったこと |

|---|---|---|

| 通信費 | 月 約7,000円 | 夫婦で大手キャリアから格安SIMへ乗り換え |

| サブスク | 月 約2,000円 | 使ってない動画・音楽・クラウドの解約 |

| 食費 | 月 約3,000円 | ふるさと納税で米・肉・魚を返礼品でまかなう |

| 合計 | 月 約12,000円 | 24ヶ月で約30万円 |

大事だったのは「ボーナスや残業代をあてにしない」こと。日々の固定費から、毎月コンスタントに削れる範囲だけで組んだのが、結果的に「2年続けられた」理由だと思います。

「時計貯金専用口座」を作った

削ったお金は、普通預金とは別の口座に流し込みました。生活費の口座と一緒だと、結局その月の出費に飲み込まれていきます。物理的に分けるのが、私にとっては最強の貯金方法でした。

- NISAの積立は止めない:教育費の柱を犠牲にしない

- 生活防衛資金は触らない:突発出費に耐える6ヶ月分は別腹

- ボーナスをあてにしない:会社の業績次第なので計算に入れない

固定費削減・ふるさと納税・NISAの考え方は、当ブログの他の記事でも詳しく書いています。

相談する前に2年貯めた。それが妻を納得させた理由

「時計が欲しい」と最初に妻に言わなかった理由は、単純です。言っても通らないことが、自分でもわかっていたから。

30万円を、何の準備もなく「欲しい」とだけ伝えたら、まず間違いなく却下です。教育費を考えて、住宅ローンを考えて、老後資金を考えて——その中で「ぜいたく品」が割り込む隙間はない。妻の判断は正しい。だからまず、自分で動きました。

2年貯めた上で、初めて相談した

貯金が目標の30万円に届いた頃、はじめて妻に話しました。伝えたのはこの3つです。

- 2年前からずっと欲しかったこと(衝動ではないと示す)

- その2年間、固定費を削って専用口座に積み立ててきたこと(既に努力した実績がある)

- もう手元に資金がある状態であること(家計に追加負担がかからない)

妻に言われたのは、「そんな前から欲しくて、気持ちも変わらなかったんなら、いいよ」「もう手元に資金もあるしね」でした。説得というより、納得してもらえた、という感覚です。

「準備してから相談」が効いた理由

事前相談だと「欲しい」「ダメ」「なんでダメなの」の押し問答になります。私たち夫婦の場合、私が一度決めたらあまり折れないことを妻もよく知っている。であれば、最初に伝える瞬間に「もう動いてきた事実」を持って行くのがお互いにとってラクだと判断しました。

これは「事後報告」ではありません。買う前にちゃんと相談しています。ただ、相談のスタート地点が「欲しい」ではなく「2年準備した。そのうえで欲しい」だっただけ。この差はとても大きかったです。

私が決めた「欲しいものを買うときの3つのルール」

今回の時計購入を通じて、私の中で「大きな買い物」をするときの自分なりのルールがはっきり固まりました。時計だけでなく、車や家電、家族旅行にも同じルールを当てはめています。

- ① 借金(ローン)は使わない——ないなら買わない

- ② 必要資金には手を出さない——NISA・教育費・生活防衛資金は別腹

- ③ 未来のお金には手を出さない——ボーナスや残業代をあてにしない

① 借金(ローン)は使わない

時計をローンで買うと、買った瞬間から「払い終わるまで楽しめない」状態が始まります。手元に資金がない状態で買うものは、たぶん本当に欲しいものではない。「ないなら買わない」をルールにしてから、衝動買いが消えました。

② 必要資金には手を出さない

NISA・教育費・生活防衛資金は、家族の人生を守る「土台」です。趣味のお金は、土台の上にちょこんと乗せるもの。土台を削って買った時計は、いつか必ず後悔します。

③ 未来のお金には手を出さない

「次のボーナスで返すから」「残業代が入るから」は、自分への嘘です。ボーナスは出るかわからないし、残業はいつまで続くかわからない。あくまで「手元にある自分のお金」だけで買うと決めると、判断がブレません。

この3つを守るだけで、「買えるけど買わない」「欲しいけど待つ」という余裕が手に入ります。お金の選択肢が広がるのは、お金を増やしたときよりも、お金の使い方のルールを決めたときでした。

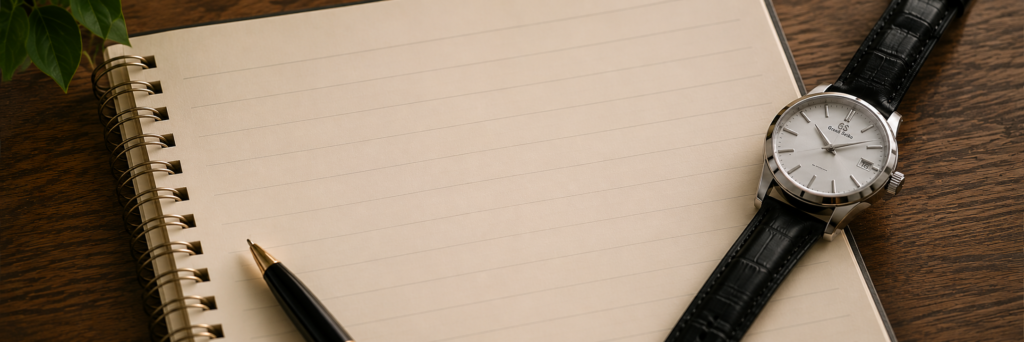

選んだのは SBGX205——クォーツの傑作

2年かけて貯めたお金で買ったのは、グランドセイコーのSBGX205。9F62という超高精度クォーツを搭載した、年差±10秒のスタンダードな3針モデルです。

なぜクォーツを選んだか

時計界の革命と言われた、1969年のセイコーアストロン。クォーツといえばセイコー、セイコーといえばクォーツ——私の中ではずっとそうです。

機械式へのあこがれがなかったわけじゃない。でも、グランドセイコーを買うなら、ここはこだわりたかった。機械式の楽しさはセイコー5のような手頃なモデルでも十分味わえるし、どうせ買うなら「セイコーがクォーツで世界を変えた」という文脈の上に乗りたかったんです。

なぜグランドセイコーか

- ザラツ研磨:光の反射の仕方が、他のメーカーとはっきり違う。手元で眺めるだけで満足できる仕上げ

- 国産:修理・オーバーホールが安く、早く、確実。長く付き合うパートナーとして安心

- 派手すぎない:仕事でもプライベートでも違和感がない。スーツにもジーンズにも合う

- 定価約30万円:家計を壊さず、それでも「一生もの」と呼べる質感を手に入れられる

SBGX205は派手なモデルではありません。文字盤はシルバー、針はシャープ、3針のシンプル構成。「これ1本でいい」と思える落ち着きがあります。

買う前に試したかった

正直に言うと、買う前にもっと色んな時計を試着してみたかったというのもあります。30万円は「気軽に試す」金額ではないので、もし当時レンタルサービスを知っていたら、絶対に使っていました。

SBGX205は現在廃盤で、新品での入手はできません。同じ37mm径・9Fクォーツ・メタルブレスで、デザインコンセプトを引き継ぐ現行機は2機種あります。

- SBGX263:アイボリー文字盤×メタルブレス。SBGX205と配色がほぼ同じで、「あの頃の自分が今買うならこれ」と思う一本です。

- SBGX261:ブラック文字盤×メタルブレス。引き締まった印象で、スーツにも合わせやすいモデルです。

どちらも定価308,000円(2024年10月改定後)。「クォーツなのに機械式より高い」という壁は変わりませんが、8年使えばコスパは納得できます。

買ってわかった。「腕時計は資産か?」への自分なりの答え

SBGX205を腕に着けて、気づけば8年が経ちました。毎日のように文字盤を眺め、汗をかいた日も、子どもを抱っこした日も、ずっと一緒だったこの1本。この8年を通して、最初の問いに自分なりの答えが出ました。

金銭的な意味では、ほとんどの腕時計は「資産にはならない」。それでも、私にとって SBGX205 は唯一無二の「資産」になりました。家族との合意の上で買った、自分への祝福だからです。

金銭面の現実

グランドセイコーのリセール率は45〜60%と言われます。SBGX205を新品30万円で買って、数年後に売れば、おそらく13〜18万円。半分以上は減ります。これが現実です。ロレックスのように「定価以上で売れる」のは、ごく一部の人気モデルだけと理解しておく方が健全です。

金銭以外の「資産」

- 家族との合意の記憶:2年かけて貯めて、ちゃんと相談して買った。この記憶が一番大きい

- 日常のモチベーション:腕に視線を落とすたびに、自分が積み上げた2年を思い出す

- 子どもへの示し方:「欲しいものは貯めてから買う」というルールを、自分の背中で見せられる

- 長く使える信頼性:8年経った今もメインで使えている。オーバーホールしながら、子どもが大きくなる頃まで持っていける

もし将来手放すことになったとしても、それまでに得たこれらの価値は消えません。私にとって「資産」とは、そういうものでした。

長く付き合うためには、定期的なオーバーホールも必須です。クォーツでも電池交換と内部清掃は5〜7年に一度が目安。信頼できる修理業者を1社決めておくと安心です。

中古でグランドセイコーを探す場合は、信頼できる中古店で状態の良いものを選ぶのが基本です。

同じように欲しい時計がある40代パパへ

最後に、私と同じように「時計が欲しい、でも家計が…」と悩んでいるパパに伝えたいことを書きます。

説教くさい話になりますが、私自身が2年悩んで出した結論なので、許してください。

- ① 衝動で買わない:欲しい気持ちが半年・1年と続くなら、たぶんそれは本物

- ② ローンを使わない:金利の分、時計が無駄に高くなる

- ③ 必要資金を削らない:NISAも教育費も止めない範囲で組む

- ④ 試着・レンタルで確かめる:写真と実物の印象は別物。手首に乗せて初めてわかる

- ⑤ 妻を「敵」にしない:準備してから相談すれば、相棒になってくれる

あと、これは個人的な感覚ですが——2年貯められないなら、それはそこまで欲しくないってことです。本当に欲しいものは、2年くらい平気で待てます。逆に言えば、2年待っても気持ちが消えないなら、それは買っていい1本です。

- 金銭的な意味で「資産になる」腕時計はごく一部。ほとんどは買った瞬間から減価する

- それでも、家族と合意して買った1本は、人生にとって唯一無二の「資産」になる

- 私は2年かけて月1.2万円ずつ削り、30万円でグランドセイコー SBGX205 を買った。買って8年、今も毎日使っている

- 妻には「貯まってから」相談。準備した事実が一番の説得材料だった

- 欲しいものを買うときの3つのルール:ローン使わない/必要資金に手を出さない/未来のお金に手を出さない

執筆:papakakei.com 編集部(年収500万円台・子育て中の40代パパ)